2ª Via IPTU 2024: Como emitir a 2 via, Como Fazer Pagamento

Muitas pessoas querem saber como emitir a 2ª Via IPTU 2024 (Imposto Predial e Territorial Urbano). Caso não saiba, ele se trata de um imposto cobrado […]

Read More →Muitas pessoas querem saber como emitir a 2ª Via IPTU 2024 (Imposto Predial e Territorial Urbano). Caso não saiba, ele se trata de um imposto cobrado […]

Read More →

Entrou no aplicativo e recebeu a mensagem de quantidade máxima de usuários atingida para este dispositivo, calma que isso tem solução! Esse erro pode impedir […]

Read More →

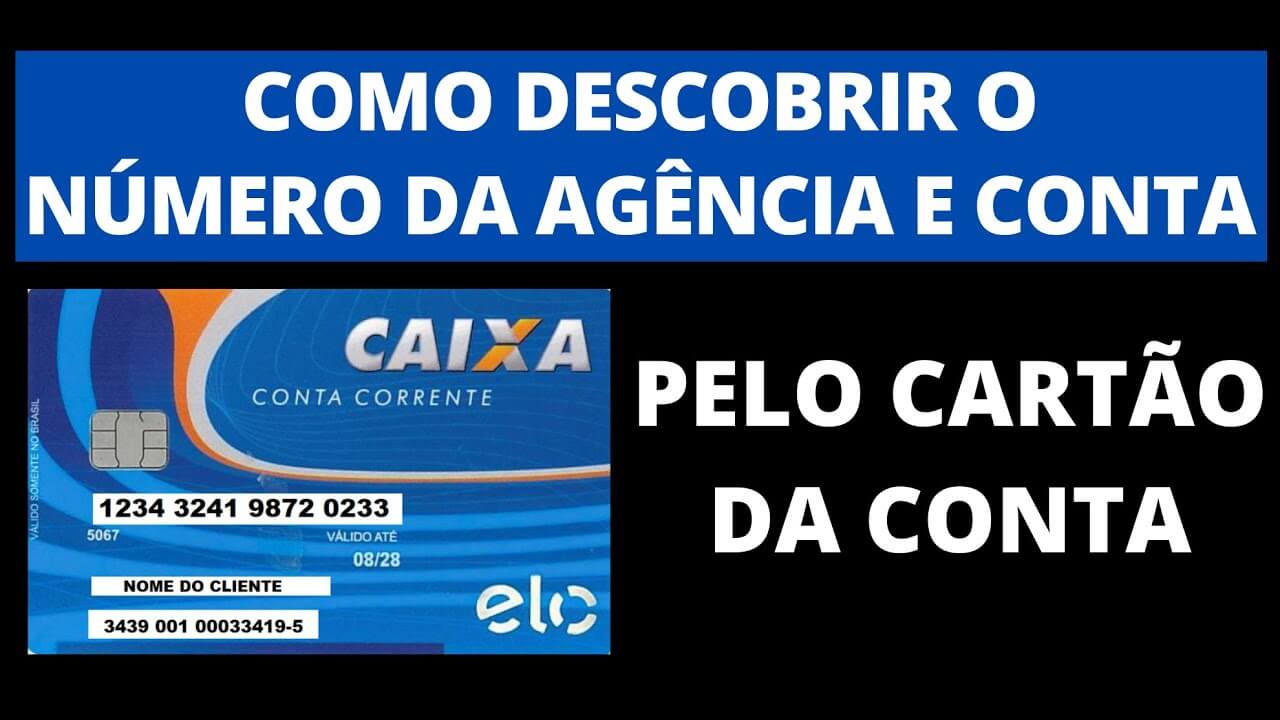

Já precisou encontrar o número da sua conta e ficou se perguntando onde fica o número da conta no cartão? Ficando perdido no meio de […]

Read More →

Quem tem serviço de crédito precisa ficar atento a todos os mecanismos de segurança e proteção de dados que envolvem esse tipo de pagamento. Você […]

Read More →

Se você está com dificuldades para conseguir um cartão talvez seja hora de olhar para o qual o score mínimo para cartão de crédito. Sem […]

Read More →

Recibo de pagamento o que é, como gerar, toda transação financeira deve ser registrada quando envolve alguma atividade comercial. Isso é importante para garantir a […]

Read More →

O primeiro turno das eleições 2022 está agendado para o dia 02 de outubro. Se você é um brasileiro engajado e preocupado com a nação […]

Read More →

Você sabia que pode abrir o MEI gratuito? Através da internet é possível formalizar a sua atividade e desfrutar de todos os benefícios de ter […]

Read More →

O apelido do cartão PicPay é um serviço interessante que permite que os clientes da marca cadastrem apelidos para o cartão impresso ou para o […]

Read More →

Se você mora no Brasil com certeza já ouviu falar no cartão de crédito Hipercard. Esse é um cartão muito famoso principalmente pelos inúmeros benefícios […]

Read More →